Air France-KLM : L’activité peut-elle atteindre 7% de marge d’EBIT cette année ? (OTCPK : AFLYY)

")

Images d’avions de ligne

thèse d’investissement

Air France-KLM (OTCPK : AFLYY) opère principalement en tant que compagnie aérienne sous la marque Air France. Les actions de la société ont considérablement chuté pendant le covid en raison des restrictions de voyage et des fermetures locales, et l’EBITDA est passé de 4,2 milliards d’euros à – 1,7 € un milliard. Tout est fait maintenant et filmez, et les choses vont de mieux en mieux. Bien que je pense que les voyages en avion continueront de croître à mesure que le PIB par habitant augmentera et que le monde deviendra plus connecté, je me concentrerai sur les actions AFLYY à court terme. À mon avis, la performance terne de l’action à ce jour est due à un manque de visibilité sur la performance de l’exercice 23, qui est un environnement très difficile pour être juste – une inflation élevée a affecté les voyages d’agrément, des taux plus élevés affectent la valorisation. Le premier affecte les affaires, tandis que le second affecte les stocks. En tant que tel, je recommande de rester en marge du stock jusqu’à ce que nous obtenions plus de clarté Dans les performances de l’exercice 23 (très probablement après les résultats du deuxième trimestre, car nous pouvons entendre des commentaires sur les tendances des voyages d’été).

Résultats du 1T23

AFLYY a enregistré une perte d’exploitation de -306 millions d’euros au premier trimestre 2013, une perte légèrement supérieure à l’estimation consensuelle de -294 millions d’euros. Au cours de cette période, AF KLM a réalisé un chiffre d’affaires de 6,33 milliards d’euros, ce qui est relativement en ligne avec l’estimation consensuelle de 6,32 milliards d’euros. En termes de capacité du réseau, AFLYY a volé environ 89% des niveaux de capacité enregistrés en 2019. De plus, la recette unitaire a dépassé les niveaux de 2019 d’environ 19% tandis que les coûts unitaires hors carburant du groupe sont restés relativement en ligne avec les niveaux observés en 2019. Comme pour les revenus des marchandises, il a atteint près de 61 % des niveaux de 2019 au T1 23, ce qui est décevant car il était en baisse par rapport à 190 % au T4 22.

marge

À mon avis, l’une des questions les plus importantes concernant les activités d’AFLYY et ses actions est de savoir quand l’entreprise atteindra son objectif de marge bénéficiaire de 7 %. Avec la baisse du gros élément de coût – le carburant -, je pense qu’il y a de fortes chances que cela se produise au cours de l’exercice 23. Cela, combiné à l’augmentation des revenus (qui devrait se poursuivre à mesure que les voyages reprennent) pourrait entraîner une très forte marge pour l’exercice 23 et résultats ultérieurs. Bien que la direction soit généralement réservée lorsqu’elle discute des bénéfices futurs, elle a laissé entendre que les choses vont s’accélérer au cours des prochains trimestres grâce à la demande croissante des segments loisirs et longue distance. Sans ralentissement économique majeur ou autre pandémie mondiale, ces facteurs devraient permettre une marge EBIT de 7%. Cependant, ce n’est pas une tâche simple, car elle nécessite la poursuite de la dynamique actuelle des coûts du carburant, ainsi que la mise en œuvre réussie des coûts unitaires du carburant précédents et des augmentations continues des rendements pour le reste de l’année. Je dois ajouter qu’il sera difficile de contrôler les dépenses hors carburant. Les résultats trimestriels les plus récents indiquent que le coût par siège kilomètre offert [CASK] Sauf pour le carburant dépassant les niveaux observés avant la pandémie de Covid-19. Bien que le groupe dispose encore d’une capacité supplémentaire pour se redresser car il reste inférieur aux niveaux enregistrés en 2019 au cours du premier trimestre 2019, la société doit faire face aux vents contraires des coûts résultant des récentes augmentations du CLA chez Air France et KLM. Cependant, si le recul réussit, je pense que le titre prendra un élan positif important car le calendrier actuel prévu se situe entre 2024 et 2026, et le consensus semble s’attendre à ce que cela se produise en 2026.

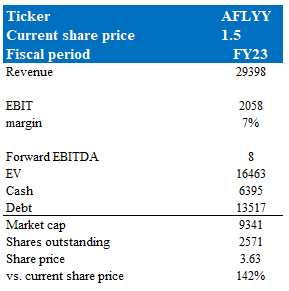

Evaluation

AFLYY se négociait à environ 8x l’EBIT à terme et se négocie maintenant à 6x l’EBIT à terme. Comme mentionné précédemment, le principal catalyseur est de savoir si AFLYY peut générer une marge bénéficiaire de 7 % cette année ; Si tel est le cas, je m’attends à ce que la note soit positive presque immédiatement, car le consensus retirera leurs numéros de modèle, ce qui entraînera d’énormes révisions des bénéfices. Compte tenu de la structure du capital de l’entreprise (7 milliards d’euros de dette nette, soit près de deux fois la capitalisation boursière), une double augmentation aurait un impact significatif sur la valeur de l’action. Si nous utilisons le chiffre d’affaires convenu pour l’exercice 23, la hausse par rapport au cours actuel de l’action est très attrayante.

propre compte

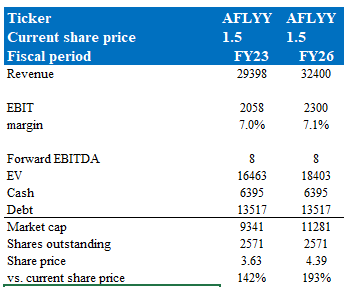

Je noterais également que même si AFLYY atteint l’estimation consensuelle d’une marge EBIT de 7% pour l’exercice 26, la hausse est toujours très attrayante. Plus important encore, les rendements sont susceptibles d’être chargés dès le départ, car les attentes pour AFLYY d’atteindre des marges de 7 % et de revenir à un environnement normal entraîneront un chiffre d’affaires positif pour le titre.

propre compte

risques

Si AFLYY ne peut pas augmenter sa capacité pour aider à réduire les coûts unitaires de l’ex-carburant jusqu’en 2023, son objectif de marge de 7 % pour l’exercice 23 sera menacé. Cela ne devrait pas être un problème à long terme, mais si cela le devient, la notation risque d’être structurellement faible.

Conclusion

En conclusion, la performance de l’action AFLYY a été terne en raison d’une visibilité limitée de la performance de l’exercice 2013 dans un environnement difficile avec une inflation élevée et des problèmes de valorisation. Atteindre une marge EBIT de 7 % au cours de l’exercice 23 est un moteur clé de la solide performance de cette année, et bien qu’il existe des indicateurs positifs tels que la baisse des coûts du carburant, l’augmentation des revenus, le contrôle des dépenses hors carburant et la maîtrise des récentes augmentations de coûts sont des défis majeurs. En tant que tel, je recommande d’évaluer un commentaire tout en surveillant les performances et en obtenant des éclaircissements sur les performances de l’exercice 23.

Note de l’éditeur : cet article traite d’un ou de plusieurs titres qui ne sont pas négociés sur une grande bourse américaine. Veuillez être conscient des risques associés à ces actions.